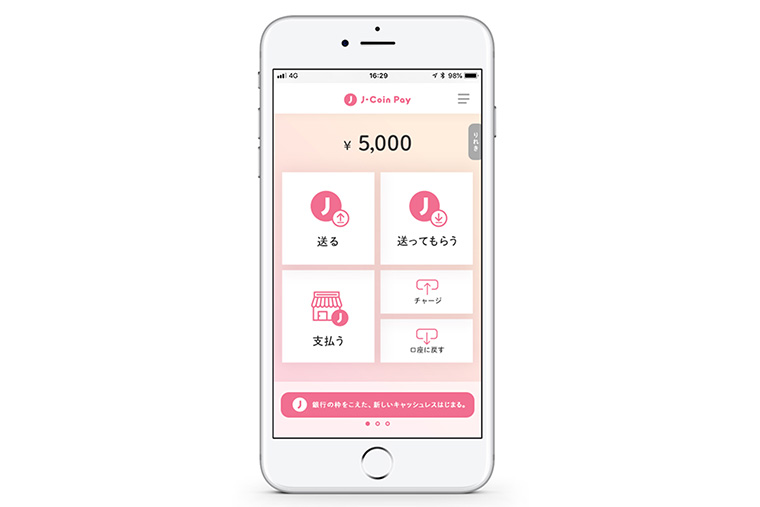

近年「PayPay」「LINE Pay」など、QRコードを利用したキャッシュレス決済サービスが活況を帯びている。とはいえ、外国と比べると日本の普及率は乏しく、キャッシュレス化に対して「なんとなく不安」という人もまだまだ多い。そんななか、メガバンクであるみずほ銀行が、2019年3月に銀行初となるキャッシュレスサービスをローンチした。それが、「J-Coin Pay」だ。

電子決済への不安感を払拭し、キャッシュレス化のさらなるスピードアップに寄与するかもしれない、同サービス。開発に至っては、大手銀行ならではの保守的な考え方から逃れるために、出島をつくった。みずほ銀行とベンチャーキャピタルのWiLが共同設立したBlue Labである。

とはいえ、ローンチまでにはメガバンクゆえの苦労もあったという。その裏側のストーリーと、サービスの先に見据える「現金のない世界」について、J-Coin Payの主担当者、辻和幸氏と山本圭二氏に聞いた。

取材・文:笹林司 写真:熊原哲也

送金額上限なし。BtoB取引でも利用可。キャッシュレスサービスが「銀行発」であることの強みとは

HIP編集部(以下、HIP):近年、PayPayやLINE Payなどいろんなキャッシュレス決済サービスが注目を浴びていますが、J-Coin Payはそれらと比べて違いはあるのでしょうか。

山本圭二氏(以下、山本):J-Coin Payは、「スマホのなかにあるATM」を目指しています。決済だけならば、PayPayやLINE Payをはじめ、Suica、クレジットカードなど、便利なサービスはたくさんある。しかし、J-Coin Payなら、決済だけでなく、お金に関する一連の流れをすべてスマホ上で完結させることができます。

山本:他社のキャッシュレス決済サービスは、チャージしている残金を口座に戻す際、手数料を取られるケースが多い。ですが、J-Coin Payなら無料です。

みずほ銀行と提携している地方銀行を含む、50の金融機関の口座からのチャージももちろん無料。また、ユーザー間でQRコードや電話番号を使ってお金のやり取りをするのも、手数料はかかりません。チャージ残高を気にする必要がないので、まさに「スマホのなかのATM」というわけです。

辻和幸氏(以下、辻):他社サービスとの違いとして、BtoBの送金においても独自性が出せると思っています。

ほかのスマホ決済の運用母体は多くが資金移動業者のため、為替取引は一回100万円までと制限が課せられます。一方、「J-Coin Pay」は銀行が運用しているので、基本的に金額の上限はありません。よって、BtoBにおける高額の資金移動にも対応できるんです。

山本:totoや宝くじを購入した場合、当選金額によっては大きな金額が動きます。そういった部分では、BtoCでもサービスの拡張性はあるでしょう。

HIP:そのほかにも、運用元が銀行であることの強みはありますか。

山本:銀行がこれまで培ってきた「安心感」です。QRコードを利用したキャッシュレス決済サービスは、手軽でライトですよね。それを好むのは、流行に敏感な若年層が多い。その反面、高齢者の方を中心に、「ベンチャーが運用するサービスにお金を預けるのは不安」という方もいらっしゃるはずです。

辻:実際、早速J-Coin Payを使っていただいている、高齢者を含めたお客さまから「銀行が運用元だから使ってみた」とか「古くからつき合いがあるので信頼できる」というお声をいただいています。

HIP:たしかに、運用元が銀行なのは安心感があります。しかし、なぜ現金を扱う銀行がキャッシュレス化に力を入れようと思ったのでしょうか?

山本:ひとつは、コスト削減のためです。キャッシュレス化を推進すればATMが減らせますし、店舗もダウンサウイジングできる。

もうひとつは、変化し続ける世の中への危機感もありました。フィンテックが注目を浴び、便利な金融サービスがどんどん出てくるこの時代。さらに、仮想通貨も普及し、「銀行不要論」を唱える人もいます。

いくら銀行といえども、ゲームチェンジで危機に瀕する可能性がある。いままで培ってきた信頼感にあぐらをかいていてはいけないと思うと同時に、銀行としてのプライドがあったんです。

革新的な取り組みが起きづらい大手銀行。みずほからJ-Coin Payが生まれた背景

HIP:J-Coin Payの開発、管理、運営を実質的に担当しているのが、Blue Labとうかがいました。J-Coin Payの運用において、みずほ銀行とBlue Labは、どういった関係なのでしょうか。

山本:みずほ銀行とベンチャーキャピタルのWiLが、新たな事業創出を目的として共同設立したのがBlue Labです。複数の案件が動いていて、J-Coin Payは、そのなかのひとつです。

辻:基本的にJ-Coin Payに携わっているのは、みずほ銀行のデジタルイノベーション部のメンバーたちで、Blue Labにも籍を置くかたちで兼務しています。そういった意味で、J-Coin Payを運営しているのはあくまでみずほ銀行なのですが、実質的にはBlue Labが主導権を握っているんです。

HIP:なぜ、そのままデジタルイノベーション部で進めなかったのですか。

辻:みずほ銀行本体で推進する場合、大きな組織ゆえにさまざまな「お作法」が必要です。その一つひとつを丁寧にこなしていては、環境の変化や絶えず変容するユーザーのニーズに迅速に対応できません。

言葉を選ばずにいえば、その呪縛から離れて、仕事をしやすくするためにつくられた出島がBlue Labなのです。

山本:このチーム内で、オープンイノベーションというキーワードのもと、さまざまな案件を手掛けました。そのうちのひとつが、QRコードを使ったキャッシュレスサービス。それがJ-Coin Payにつながっていったんです。

服装も、新たな風を吹かすための第一歩。小さな積み重ねが大きなイノベーションにつながる

HIP:BlueLabは、みずほ銀行のグループのなかでもやはり特殊なのでしょうか。

山本:そう思います。「銀行のお作法」にとらわれていないですから。

たとえば、みずほ銀行の本社の場合、事業説明などで役員のフロアに赴く際、部長と次長を囲って、大名行列のようなフォーメーションで行きます。それぐらいの覚悟で、承認の交渉をする必要がある。これこそが、「銀行のお作法」であり、銀行特有のカルチャーです。

一方、BlueLabでは担当者が直接、社長に事業説明することもざらにあります。従来の「銀行カルチャー」を踏襲していたら、承認のスピードに時間がかかってしまう。だから、トップとの距離を縮めて事業推進のスピードアップを図るために、ベンチャー企業のような意思決定が可能な組織をつくる必要がありました。

辻:従来の「銀行カルチャー」にとらわれないという意味で象徴的なのは、服装です。銀行といえば、スーツが当たり前ですが、デジタルイノベーション部やBlueLabでは、「スーツを着なくてもいい」という稟議を通しています。

HIP:稟議を通すところが、銀行らしくもありますね。

辻:たしかに(笑)。ただ、稟議が通って間もない頃は、空気を読んでスーツを着てくるメンバーもまだまだ多かったですね。

HIP:最初はほかの部署の目も気になる方が多かったと。

辻:それだと、なかなか新しい風を吹かすことはできない。だから、ぼくは積極的にスーツを着用しないようにしましたね。次第にみんなもカジュアルな服装になっていき、社内でも「BlueLabのメンバーなら仕方ない」という雰囲気ができ上がりました。

小さなことですが、こうした新たな試みの積み重ねが、やがて大きなイノベーションにつながっていくと思うんです。ただ、従来型の組織に慣れているメンバーを「自発的なマインドセット」に変えていくのには、やはりそれなりの苦労がありました。