国内初のデジタルバンクである「みんなの銀行」。福岡銀行、熊本銀行、十八親和銀行を傘下に持つふくおかフィナンシャルグループのDX戦略のひとつとして2021年に開業した。「すべてのサービスがスマートフォンで完結する銀行」として、みんなの銀行は注目を集めている。

銀行を取り巻く環境は、人口減少・少子高齢化、低金利環境の長期化、デジタルテクノロジーの進展(FinTechの登場)、銀行以外の異業種(非金融事業者)の金融参入、と大きく変化している。これらの過酷な環境変化に先行して対応していくため、ふくおかフィナンシャルグループが誕生させた「デジタルバンク」が注目される理由とは? その狙いや展望、また、これからの銀行の在り方まで、みんなの銀行・永吉健一頭取に訊く。

取材・文:榎並紀行(やじろべえ) 写真:松本大聖

既存の銀行とはまったく異なるみんなの銀行。デジタルバンクとネットバンクの違いとは?

HIP編集部(以下、HIP):みんなの銀行は「デジタルバンク」として誕生しました。リアルな店舗を持つ既存の銀行やネット銀行とは何が違うのでしょうか?

永吉健一氏(以下、永吉):リアルな店舗を持つ既存の銀行とネット銀行は、誤解を恐れずに言えば、ほとんど変わらないのです。店舗を持つ既存の銀行に比べてネット銀行は店舗を持たず、より軽量化・効率化されている分、金利や手数料の面でお客さまに還元できる部分がありますが、じつはその商品やシステム、裏側の業務のプロセスなどは既存の銀行とほぼ同じなんです。なぜかというと、パソコンで銀行取引ができるようになったインターネット普及期(2000年代)に既存の銀行のシステムをコピーして作られたのが、ネット銀行だからです。

一方、デジタルバンクは、既存の銀行のコピーではなく、「デジタル起点で発想し、ゼロベースで設計された次世代の銀行」です。既存の商品やシステム、業務のプロセスといった「しがらみ」に縛られることなく、デジタルネイティブ世代が銀行に望むものは何か、といったことを突き詰め、ゼロから商品やシステム、業務のプロセスを設計できるのです。それによりあらゆるフリクション(煩わしさ)レスを徹底したサービスの世界観が構築できるのです。一例ですが、既存の銀行やネット銀行にある通帳やキャッシュカード、郵送物等がみんなの銀行にはなく、すべてがスマートフォン(アプリ)上、デジタル上で完結します。

HIP:デジタル完結することで、銀行側のオペレーションも簡素化されそうです。

永吉:そうですね。たとえば、口座開設はかなり簡素化されます。既存の銀行やネット銀行の場合、お客さまからの口座申し込みの情報をオペレーターが入力し、通帳とキャッシュカードの発行、郵送手続きを行ないます。

しかしデジタルバンクの場合は、いま申し上げたようにそもそも通帳やキャッシュカード等の発行や郵送物も不要で、物理的なやり取りが発生しないため、スマートフォンですぐに口座開設ができ、さらに口座開設後すぐに取引も可能。お客様と銀行双方の手間とコストを大幅に削減できるわけです。ただし、そうしたオペレーションを可能にするためには、まったく新しいシステムが必要です。それは、既存のどのITベンダーさんもお持ちではないため、自分たちでゼロから構築する必要がありました。

HIP:既存の銀行の延長線上にデジタルバンクを立ち上げたのではなく、ゼロから新しい銀行を作ったということですね。

永吉:そのとおりです。なお、デジタルバンクの設立にあたっては当時、さまざまな議論がありました。なかには「そもそも、銀行である必要があるのか?」という意見も出ましたね。現在は規制緩和が進み、決済や貸出、資産運用などのビジネスは銀行業のライセンスがなくても行なえるようになりました。銀行となるとさまざまな規制も生じてきますので、それらを抱えてまで、「銀行」である必要があるのかと。

しかし、やはり私たちとしては、銀行であることにこだわるべきだろうと。なぜなら、銀行には銀行にしかできないことがある。たとえば、銀行の 3 大業務の一つ、資金を預かり管理する「預金業務」ができるのは、内閣総理大臣の免許を受けて銀行業を営む銀行だけですし、これが私たちのサービスのすべての起点となっています。この銀行にしかない強みを活かさない手はないだろうと考えました。

HIP:デジタルバンクになることで、既存の銀行の課題を解消するだけでなく新しい価値創造は考えられますか?

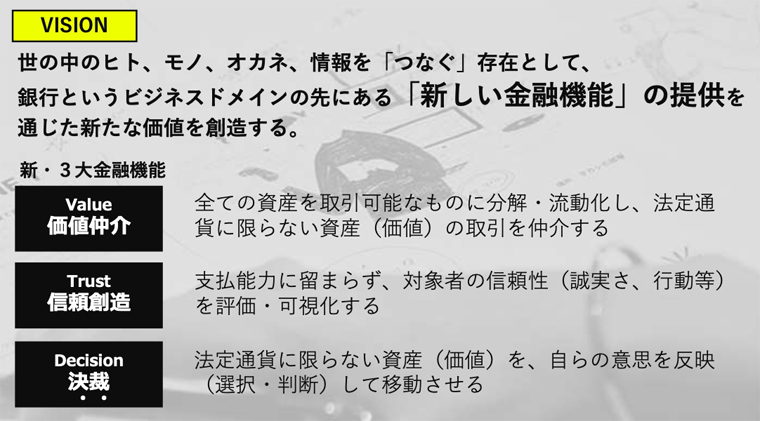

永吉:銀行はこれまで 3 大機能として、①金融仲介 ②信用創造 ③決済 という3つの機能を提供してきた訳ですが、今回のチャレンジは、銀行自身が新しく「銀行」をつくるところにあります。そうであるならば、デジタルを起点とし、デジタルネイティブ世代が求める銀行機能は何か?から再定義し直して、①価値仲介 ②信頼創造 ③決裁 という「新・3大機能」に発展させようというのが、私たちのビジョンでもあります。

例えば、これまでの金融仲介は預金者と貸出先の仲介をする、しかも法定通貨である日本円を取り扱う、いわゆるお金のマッチングが主な機能でした。しかし、デジタルバンクが目指す「価値仲介」では、日本円だけが価値を持つ世界から、暗号資産やモノ、情報など様々な「価値あるもの」を幅広く仲介する機能に変わっていくでしょう。

また、「信頼創造」では、AIなどを活用することで、お客さまの過去のデータだけにとらわれない与信ができるようになると考えています。これまでの信用創造では、「クレジットカードの返済が遅延したことがある」といった過去の実績などで融資の可否をジャッジしますが、「信頼創造」の世界では、さまざまな要素を加味して現在から未来の予測を立てる。それにより、その人の信頼性を担保に融資を行なう。そんな新しい仕組みをつくることを目指しています。

さらに「決裁」については 、従来の決済(settlement:お金を払う・動かす)から、お客さまにとって今何が最適なのかを提案し判断してもらう(decision)ことを提供価値にしていきたいと考えています。

買い物をする際に、一番お得な決済手段は何か? を提案したり、専用アプリにチャージするというひと手間なく、銀行口座をお財布代わりに(口座から)直接支払うことで、買ったお店の情報や金額が口座の明細に記録され、家計の管理もしやすくなる。こうした取引をお客さまが自分の意思を反映させて行うから、既存の単なる「決済」から進化した「決裁」へと変わっていきます。

先日、マルエツやカスミといったスーパーマーケットの運営会社であるユナイテッド・スーパーマーケット・ホールディングス様との間で、新しい支払手段を共創する提携を発表しました。具体的な条件などはこれからですが、決済手数料なども既存のクレジットカードやQR決済よりも抑えられる見込みです。

デジタル起点で発想し、ゼロベースで銀行を設計するならばシステムもゼロからつくる必要があった

HIP:デジタルバンク設立にあたり、システムもゼロから構築したというお話がありました。ただ、既存の銀行のシステムをベースにデジタルバンク仕様にカスタマイズしていくという手もあったかと思いますが、それをしなかった理由はありますか?

永吉:じつは既存の銀行のシステムをデジタルバンクの銀行につくりかえていくほうが、膨大な時間がかかってしまうんです。なぜなら、これまで銀行の業務はすべて紙やハンコを必要とし、人の手で処理してきました。既存の銀行のシステムは、そうした膨大な業務が「ミルフィーユ」のように幾重にも積み重なってできているため、これを一つひとつ剥がしていくとなると大変な手間なのです。それなら次世代バンキングシステムをゼロから構築してしまったほうが早いだろうと。

もちろん、既存の銀行でも紙で進めてきた業務のペーパーレス化(デジタイゼーション)や、デジタイゼーションでデジタルに置き換えたデータの利活用によるビジネスや業務の効率化(デジタライゼーション)には取り組んでいますが、それとは別のベクトルで、銀行ビジネスそのものをゼロベースで刷新しデジタルバンクを新設することで、一足飛びにDXを推し進めようというのが、私たちの取り組みですね。

HIP:実際のシステムづくりは、どのように行なわれたのですか?

永吉:ふくおかフィナンシャルグループ傘下のシステム開発子会社、ゼロバンク・デザインファクトリー(以下、ZDF)で、みんなの銀行の次世代バンキングシステムを開発・運用しています。

私たちは、銀行の表面上のサービスだけでなく、次世代バンキングシステムそのものをゼロから構築していきたかった。機動性をもって、新しいことにどんどんチャレンジできる組織にするために、ZDFをあえてみんなの銀行とは別会社にしています。

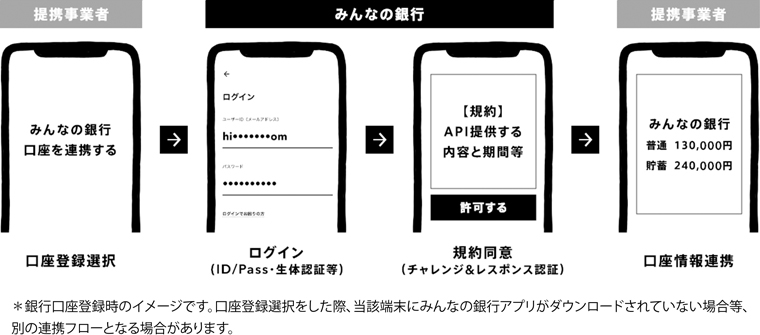

一方で、BaaS(バンキング・アズ・ア・サービスの略。銀行の商品・機能を一つのサービスとして提供することで、非金融企業も金融事業を可能にする)プラットフォームの機能開発の面で、スタートアップのLiNKXにパートナーとなってもらいました。

HIP:デジタルバンクとはいえ、さまざまな開発プロセスにおいてスタートアップでもあるLiNKXとのあいだで、困難はありませんでしたか?

永吉:それはなかったですね。先ほど申し上げたことと相反しますが、部分的には専門家にお任せすることでよりよいものができたと感じています。LiNKXはこれまでもフィンテックでの開発実績としっかりとしたビジョンをもっており、ユニークな技術力もあるため、私たちとしては信頼できるパートナーでした。

ちなみに、私はみんなの銀行を立ち上げる前の2016年、iBankマーケティングという会社を立ち上げたのですが、そこでは地域金融機関向けのフロントチャネルとしてマネーアプリ「Wallet+」を提供するほか、「X-Tech Innovation(クロステックイノベーション)」というビジネスコンテストを運営しています。このコンテストは、小売業からインフラ、医療などにいたるまで業界や業種を問わず、デジタルテクノロジーを活用した新しいサービスを広く応募するもの。企業と企業とのマッチング機会を提供し、ビジネスアイデアの事業化に向けたサポート等を行なう中で、協業の大切さを実感していました。この経験が、みんなの銀行のプロジェクトにも活きています。